投資や資産運用の世界で「複利」という言葉を聞いたことはありませんか?

複利は、運用益を再投資することで利益がさらに利益を生む仕組みです。

長期的な資産形成には欠かせない考え方で、特にNISAやiDeCoを活用した長期投資に適しています。

本記事では、複利の基本的な仕組みから計算方法、具体的な活用法まで初心者向けにわかりやすく解説します。

1. 複利とは?基本の仕組みを解説

複利とは、元本に加えて、運用で得た利益を再投資し、その利益にもさらに利息がつく仕組みです。

この効果により、長期的な運用をすることで資産が雪だるま式に増加していきます。

2. 単利との違い

単利とは、元本に対してのみ利息がつく仕組みで、複利と異なり利益を再投資しません。

以下の表で、単利と複利の違いを比較してみましょう。

| 項目 | 単利 | 複利 |

|---|---|---|

| 計算対象 | 元本のみ | 元本+過去の利息 |

| 運用期間が長い場合 | 増加ペースが一定 | 増加ペースが加速 |

| 長期的な資産形成 | 向いていない | 向いている |

3. 複利の計算方法と具体例

複利の計算は以下の式で求められます。

複利計算式:

元本×(1+利率)期間=将来の元本と利息の合計元本 × (1 + 利率)^{期間} = 将来の元本と利息の合計

具体例:

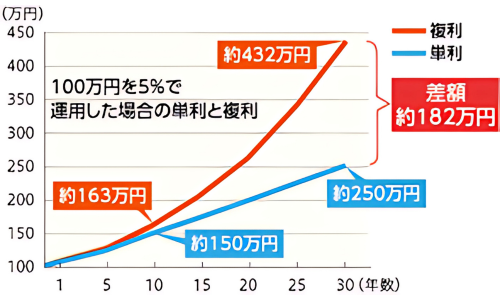

例えば、年利5%で100万円を30年間運用すると、以下のように増えます。

1,000,000円×(1+0.05)10=約4,320,000円

計算式では分かりにくいので、以下のグラフを見てみましょう。

参考:三菱UFJ銀行

単利で運用する場合と比較して、約182万円もの差額が発生しています。

このように、複利の力を活用することで、時間とともに資産が大きく成長します。

4. 複利のメリット

1. 長期的な資産形成が可能

複利は、長期間運用するほど効果を発揮します。

特に、若いうちから始めることで、大きなリターンを得られる可能性があります。

2. 少額でも始められる

毎月の積立投資を行うことで、少額からでも複利の恩恵を受けられます。

例えば、つみたてNISAを活用すれば、毎月1万円からでも長期的に資産を増やせます。

5. 複利のデメリットと注意点

1. 短期間では効果を実感しにくい

複利は長期間の運用が前提のため、短期間で大きなリターンを得ることは難しいです。

しかし、単利よりはリターンが良い事が期待されるため、あまり気にする必要は無いでしょう。

6. 複利を活用するおすすめの投資方法

| 投資方法 | 特徴 |

|---|---|

| NISA | 非課税で長期投資が可能。積立NISAなら少額からの積立投資ができる。以下、投資信託やETFも購入可能。 |

| iDeCo | 老後資金の準備に適した制度。掛金は全額所得控除の対象。 |

| 投資信託 | 分配金の再投資が可能で、複利の効果を最大限に活かせる。 |

| ETF(上場投資信託) | 低コストで分散投資が可能。長期運用に向いている。 |

NISAやiDeCoの非課税投資枠に余裕がある方は、いずれかの制度から利用すると良いでしょう。

余計な税金を支払うことなく、利益を手にする事が可能です。

7. よくある質問(FAQ)

Q1. 複利と単利、どちらが有利ですか?

A. 複利の方が有利です。

特に長期投資では、利息が再投資されることで、時間とともに資産が加速度的に増えていきます。

Q2. どのくらいの期間運用すれば複利の効果が出ますか?

A. 一般的には10年以上の長期運用で効果を実感しやすくなります。

特に20年以上運用すると、単利との差が大きくなります。

Q3. 初心者におすすめの複利運用方法は?

A. つみたてNISAやiDeCoを活用し、投資信託やETFに積立投資するのがおすすめです。

少額から始められ、リスクを抑えながら資産を増やせます。

8. まとめ

複利は、長期間運用することで資産が大きく成長する強力な仕組みです。

- 長期運用で時間を味方につける

- 定期的な積立投資でリスクを分散

- NISAやiDeCoを活用し、税制優遇を受ける

初心者の方も、少額からコツコツと投資を始めて、複利の力を最大限に活用していきましょう!

.png)